税务会计师是以国家现行税收法律法规为依据,以货币计量为基本形式,运用会计学的基本理论和核算方法,连续、系统、全面地对纳税人应纳税款的形成,计算和缴纳;即税务活动所引起的资金运动进行核算和监督,以及税务统筹管理、税务检查、纳税筹划等一系列与税务相关的税务工作,以保障国家利益和纳税人合法权益的一种企业税务会计专职岗位和专业会计人才。

在计划经济条件下,我国企业的经营活动由国家直接控制,企业的经营者和所有者是同一主体,企业会计成为处理国家与企业之间利益关系的工具,财务会计与税务会计合二为一是历史必然选择。

随着经济体制改革的不断深入和现代企业制度的不断完善,多元化的股权结构和债权结构代替了政府投资一统天下的格局,这就要求政府通过税收政策法规、货币政策等手段来实现对企业各项经济活动的宏观调控。因此,企业如何维护自身的权益,合理合法规避风险,企业税务会计在企业中独立就显得尤为重要。

为了推动市场经济建立,国家对会计制度和税收制度进行大范围改革,先后出台新税法与新会计准则,两者之间的差距呈扩大趋势,财务会计不再融财务、税法的要求于一身,而是遵循会计准则。税法也在力求独立,如税法第一次制定了资产的税务处理就是明证。因此,社会对具有涉税资质的会计师专业技术人才需求将越来越迫切、越来越重要。

综上所述,在此大环境下,根据中共中央、国务院在2003年12月26日《关于进一步加强人才工作的决定》中提出“企业经营管理人才重在社会和出资人认可”、“专业技术人才的评价重在社会和业内认可”。《中共中央、国务院关于深化教育改革推进素质教育的决定》指出,“在全社会实行学业证书和职业资格证书并重的制度”。《国务院关于大力推进职业教育改革与发展的决定》指出:要“完善学历证书、培训证书和职业资格证书制度”。《职业教育法》第一章第八条明确指出:“实施职业教育应当根据实际需要,同国家制定的职业分类和职业等级标准相适应,实行学历文凭、培训证书和职业资格证书制度”等文件法规,税务会计师经过一年多的市场调研,加强税务会计师岗位建设和开展从业人员的资格认证,是新时期、新形势下强化企业在依法纳税,维护企业合法权益,规避企业税务风险,提高企业税务管理水平,增强企业涉税处理和应变能力,税务会计师将会起到重要作用;同时,在降低企业成本;提高企业管理水平,提升企业竞争力,维护企业合法权益;促进国家税收环境健康发展;合理合法执行国家税收政策方面具有重要现实意义。

一、税务会计师专业能力认证标准

税务会计师培训认证根据我国现有税务会计发展的程度和特点,把握税务会计发展趋势和特点,对应用能力、创造能力、分析能力、解决问题能力进行系统化、专业化的培训提升。它突出实用功能,涵盖实际工作中的应知应会技能,使培训认证内容全面体现职业化、专业化应用的特点,真正满足企业涉税专职人员的需求。它采用“五项”标准化考试(即考试命题标准化、考试实施标准化、考试评分标准化、分数解释标准化、论文评审标准化),对考试合格者进行统一认证,颁发税务会计师专业能力证书。

税务会计师专业能力认证,针对具有实际工作经验的财务工作人员进行系统的财税专业理论知识培训,使受训人员能在所在单位独立负责税务管理、税务策划等涉税工作,为企业经营决策提出意见和建议,并使其具有对外与涉税有关部门和机构工作联系、沟通与配合协调的专业能力。

二、税务会计师(中级)专业能力培训科目

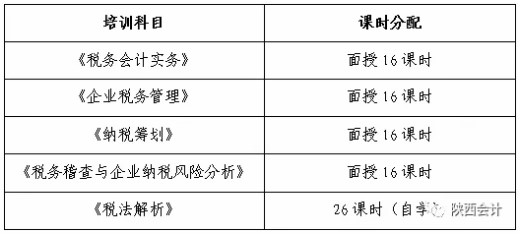

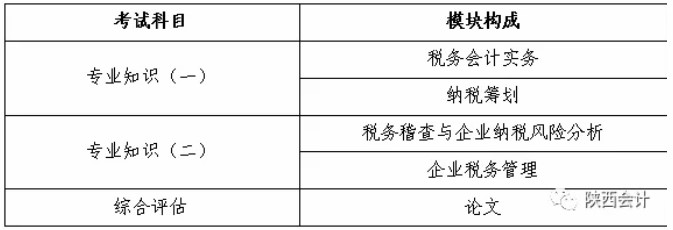

税务会计师培训科目有《税务会计实务》、《纳税筹划》、《税务稽查与企业纳税风险分析》、《企业税务管理》、《税法解析》等及其实际操作。共学习90课时,其中面授64课时;《税法解析》26课时,为自学课程。

税务会计师(中级)系列培训教材一套5本,分别为《税务会计实务》、《纳税筹划》、《企业税务管理》、《税务稽查与企业纳税风险分析》、《税法解析》。

三、报名条件

基本条件

坚持原则,具有良好的职业道德;认真执行《会计法》和国家统一的会计制度以及有关财经、财税法律、法规规章制度,无严重违反财经法规与纪律的行为;履行岗位职责,热爱本职工作。

具体条件

报名参加税务会计师(中级)专业能力培训与考试的学员,除具备基本条件外,还应具备下列条件之一:①研究生以上学历,从事财会、税务工作满1年;②大学本科学历,从事财会、税务工作满3年;③大专学历,从事财会、税务工作满4年;④大专以下学历,从事财务、税务工作10年以上并且年龄在30岁以上;⑤持有《税务会计师(初级)专业能力证书》两年以上。

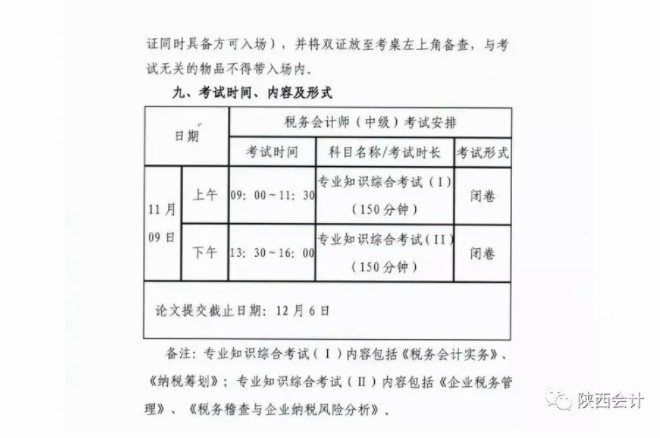

四、考试科目及内容

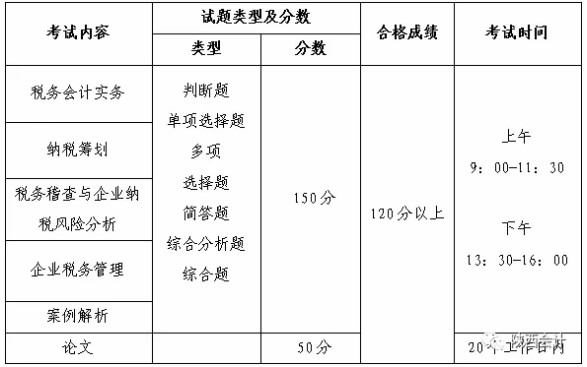

考试内容、试题类型、考试时间

五、考试方式与论文考评

考试方式

考试采取“全国统一考试”的模式。符合申报条件的报考人员必须参加授权机构举办的考前培训辅导班,并在当地参加考试。

考试形式:

专业知识一、专业知识二采取统一闭卷笔答方式;论文考评,采取统一命题,开卷形式。考试与论文评审两项成绩总计值120分为合格,且论文成绩不能为“0”分。

考试时间

2019年11月9日全天

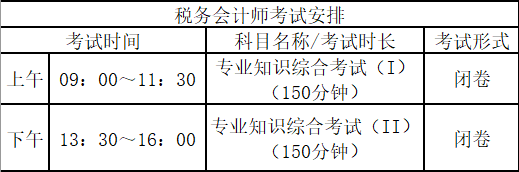

专业知识综合考试:两科,分上下午进行,采取统一闭卷考试的方式

统一考试具体安排由中国总会计师协会于本年度元月制定,具体考试时间安排见项目网站(www.cactac.com)。

命题论文,考生在参加专业知识考试后20个工作日提交。

论文考评程序

考生须按要求,结合所在单位实际情况独立撰写论文;如发现论文作弊,中国总会计师协会有权取消考生当次考试所有科目成绩;考生提交论文须一律采用A4纸打印,按照论文模板形式撰写,纸质文稿1份,电子文稿1份,由授权机构统一交至综合项目管理办公室,由综合项目管理办公室上交至中国总会计师协会资格认证部;中国总会计师协会资格认证部在收到考生论文后,将组织专家完成评审;

考试结果公布考试成绩以通过未通过的形式公布,由中国总会计师协会秘书处以书面方式通知授权机构。

六、证书与证书签注

税务会计师(中级)考试合格者,由中国总会计师协会颁发《税务会计师专业能力证书》;

人力资源和社会保障部教育培训中心配发《培训证书》。

颁发的证书可分别在以下网站查询:

《税务会计师专业能力证书》可在中国总会计师协会网站http://www.cacfo.com查询;

《培训证书》可在人力资源和社会保障部教育培训中心网站http://edu.mohrss.gov.cn查询。

证书签注

取得《税务会计师专业能力证书》者,必须参加中国总会计师协会规定的后续教育培训,以维护证书的有效性。《税务会计师专业能力证书》每三年签注一次。证书经中国总会计师协会签注后方具有连续有效性。证书获得签注的条件是(1)个人提出申请;(2)完成规定课时的后续教育培训。

证书失效与注销

不符合签注条件未能签注或者到期未能办理签注的其所持证书自动失效。对失效证书,中国总会计师协会将在协会网站予以公告。

经过2018年至2019年中级税务会计师项目在我省的发展已经初具规模和社会影响力,目前已成功组织2018年11月3日和2019年5月18日,二次中级税务会计师在我省的考试,充分得到了中国总会计师协会相关领导的好评和广大学员的肯定。

报名方式

1、中级税务会计师培训考试报名可以在陕西省各大会计培训机构进行,也可以直接在陕西省税务会计师考试中心029-89642006进行报名。

2、申报时须填写《中级税务会计师考试报名表》一式两份,《中级税务会计师专业能力认证学员制证信息表》一份,同时出具本人身份证、毕业证复印件各两份;交纳四张2寸蓝底证件照片和一张电子版白底照片(照片背面写清申请人姓名)。